陜西醫藥控股集團派昂醫療器械有限公司

Shaanxi Pharmaceutical Group Paiang Medical Devices Co.,Ltd

陜西醫藥控股集團派昂醫療器械有限公司

Shaanxi Pharmaceutical Group Paiang Medical Devices Co.,Ltd

內容提要:隨著現代科學成就的不斷融入,醫療器械在醫療健康事業中的作用日益彰顯,成為大健康產業中最活躍的經濟增長點。目前,在政府政策規劃大力扶持下,中國醫療器械產業增速持續保持兩位數,高端產品自主研發與生產能力逐步加強。從發展趨勢來看,市場需求潛力巨大,監督管理日益規范,技術創新驅動,產業集中度不斷提高等,將持續推動中國醫療器械產業健康快速發展。

經過近70年的發展,中國醫療器械產業已經發展成為一個產品門類比較齊全、創新能力不斷增強、市場需求旺盛的朝陽產業。

1.中國醫療器械產業發展現狀

1.1 市場規模年平均增長率為20%

中國醫療器械市場規模從2001 年的179 億元增長到2015 年的3080 億元,年平均增長率在20% 左右。

據統計,2014 年,全球醫療器械和醫藥的消費比例約為0.7:1,而歐美日等發達國家已達到1.02:1 ;中國醫療器械市場總規模為2556 億元,醫藥市場總規模預計為13 326 億元,醫療器械和醫藥的消費比例為0.19:1,遠低于國際水平。由此來看,中國醫療器械市場仍有很大的發展空間(見圖1)。

中國是全球第二大高端醫療設備市場。長期以來,MRI、CT、PET-CT 等技術高度密集的設備,幾乎被通用電氣、飛利浦、西門子三家跨國企業壟斷。據《中國醫療設備》統計,2016 年,通用電氣在CT、MRI、超聲影像、核醫學四類設備的市場占有率名列第一,飛利浦在血管造影機、普放類兩類設備占有率名列第一。GPS 這三家跨國企業壟斷中國高端醫療設備的70%,而國內設備的占比不足10%。但是,在部分領域,國內企業開始嶄露頭角。邁瑞醫療在監護類產品占有率名列第一(58.0%),老肯、新華醫療在消毒設備類占有率分別名列第一(41.4%)和第二(17.8%)。

“十二五”期間,從中國醫療器械市場的產品結構來看,影像診斷類設備占據最大的市場份額,近幾年均保持在40% 的比例左右,這個比例從近年的行業發展來看還有繼續擴大的趨勢;其次是各類醫療耗材,占據20% 左右的市場份額; 骨科及植入性醫療器械市場份額呈下降趨勢;其余則主要是牙科等其他器械。

1.2 產業增速持續保持兩位數

“十二五”期間,中國醫療器械產業平均增速在15% 左右,高于同期國民經濟平均增長水平。發達國家健康產業占GDP 比例為8%~15%,而中國僅為2%,國內醫療器械產業發展尚處于成長期。

據工信部統計,2016 年1~9 月,醫藥工業規模以上企業實現主營業務收入21 034.14 億元,同比增長10.09%,高于全國工業整體增速6.39 個百分點。細分來看,醫療器械增速排在醫藥工業第二位(11.96%),位于中藥飲片加工(12.45%)之后。各子行業中,醫療儀器設備及器械制造(204.51 億元)的利潤增長最快,增速達36.63%。根據中國醫療器械行業協會推算,2016 年全國醫療器械產業總產值超過5 500 億元(見圖2)。

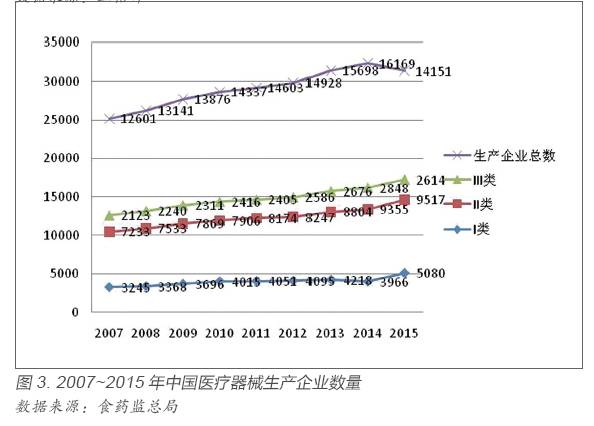

據國家食藥監總局統計,截至2015 年11 月底,全國實有醫療器械生產企業14 151 家,其中:一類5 080 家,二類9 517 家,三類2 614 家;全國共有實施許可證管理的(二類、三類)醫療器械經營企業186 269 家。截至2016 年8 月,中國有效醫療器械注冊證有98 923 張,其中,一類產品注冊26 462 張,二類54 496 張(見圖3)。數據表明,近些年醫療器械行業優化升級的步伐堅實,一批規模小、低水平重復的企業退出市場,而政府的簡政放權,助力了一批優勢企業輕裝上陣,通過自主創新和資本運作,拓展產品結構、營銷渠道,并布局大健康產業。

近年來,中國醫療器械產業涌現出一批研發能力強、技術含量高的代表性企業,例如邁瑞醫療、新華醫療、魚躍醫療、東軟醫療、樂普醫療、威高集團、微創醫療、上海聯影等。另一方面中國醫療器械產業的海外市場的占有率十分有限,出口產品主要為OEM 產品,以及人力成本較大(例如按摩器械)、生產技術含量較低(例如藥棉、醫用導管)等產品。此種狀況進一步揭示了中國醫療器械生產企業普遍缺少核心技術和核心競爭力的現實情況。

產業競爭方面,國內企業占據中低端市場、國外企業占據高端市場是一個長期存在的現狀。在絕大多數領域,國外先進醫療器械企業在技術和質量上遙遙領先于國內企業,尤其是醫學影像設備、微創手術器械、高端臨床檢驗儀器等一些技術壁壘較高的領域。國內企業在生產成本、渠道本土化等方面有較大優勢,再加上中低端市場本身技術含量相對較低,行業進入壁壘相對寬松,因此國內企業主要集中在中低端市場;與此同時,該部分市場也存在生產廠家眾多、產品區分度低、行業集中度低、產品附加值低、產品競爭激烈的狀況。

1.3 進出口貿易總額平穩增長

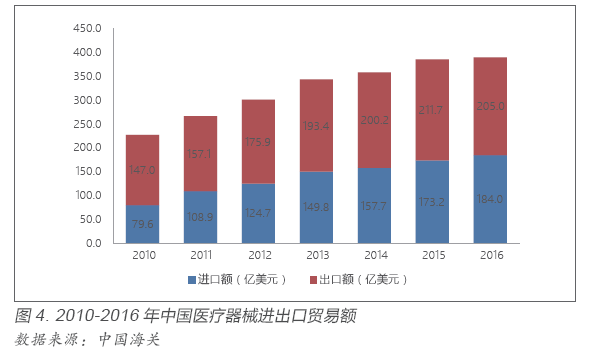

據中國海關統計,中國醫療器械進出口貿易總額從2010 年的226.56 億美元增長至2016 年的389.1 億美元。總體來看,中國醫療器械出口尚處于成長期,發展空間相對較大(見圖4)。

其中,2016 年,進出口規模389.1 億美元,同比增長1.1%。進口金額184.0 億美元,同比增長6.28%,領跑醫藥類進口。出口金額205.0 億美元,同比下降3.14%。出口結構調整中更加重視質量方面的轉變,出口結構進一步優化。 2015年,醫院診斷與治療設備進口額120 億美元,出口額97 億美元,雖然仍舊是貿易逆差,但是出口金額位居醫療器械類產品首位(45.8%),且出口占比逐年提高。由此分析,該類產品一定程度上達到了替代發達國家同類產品的水平,與歐美同類產品相比價格優勢大,在新興市場的認可度也逐漸提升。

1.4 扶持政策規劃密集出臺

醫療器械產業是衡量一個國家科技進步和國民經濟現代化發展水平的重要指標之一,因此,世界各國普遍重視醫療器械產業發展的戰略地位。近些年,中國也相繼出臺規劃、指導措施等一系列扶持政策,促進醫療器械產業健康發展。

《中國制造2025》明確把新材料、生物醫藥及高性能醫療器械作為重點發展的十大領域之一,提出提高醫療器械的創新能力和產業化水平,逐步擺脫高端醫療器械依賴進口的局面。 《“十三五”國家科技創新規劃》特別強調“十三五”時期將重點發展數字診療裝備、體外診斷產品、健康促進關鍵技術、健康服務技術、養老助殘技術等關鍵技術。《“健康中國2030”規劃綱要》提出,未來15 年,將深化醫療器械流通體制改革、強化醫療器械安全監管、 加強高端醫療器械創新能力建設、推進醫療器械國產化。

1.5 部分高端產品擺脫外企壟斷

目前,中國多數中低端國產醫療器械質量及性能已非常接近進口設備,能夠滿足多數醫院需求,部分高端國產設備性價比較高,亦能部分替代進口設備。

“十二五”布局的一系列重大產品取得了重要進展,縮短了與國際先進水平在高端數字診療設備方面的差距,儲備了一批前沿技術,中國數字診療裝備技術正在迅速推進。核心部件和關鍵技術取得突破,研制成功X 線探測器、超聲探頭、PET 探測器等核心部件;解決了新型成像、神經信號檢測與分析等關鍵技術;PET 數字化技術取得突破性進展。部分在研并擬產品化的高科技創新項目正在快速推進,以邁瑞醫療和上海聯影為代表的高端產品生產企業迅速成長起來,一批接近或達到目前國際水平的產品已逐步問世并開始進入市場。2013 年,由清華大學研制、北京品馳生產的腦起搏器獲得注冊證,成為中國首個有源植入式神經調控器械,使中國成為全球第二個能夠研制生產并臨床應用腦起搏器的國家。2014 年,邁瑞醫療成功研制出具有國際先進水平的高端全數字化彩色多普勒超聲診斷設備DC-8,使打破國外高端彩超壟斷成為可能。

技術不斷突破的同時,一些領軍企業迅速發展,積極布局國際市場競爭,一批創新企業迅速成長,醫療器械產業集群正在快速崛起。第一個造出國產CT 的東軟醫療在大型醫療器械領域開枝散葉,已有了從CT、MRI 到PET/CT 的八大系列產品,覆蓋放射影像、常規檢查、放療與核醫學三大領域的全面醫療解決方案;邁瑞醫療的心電圖機和監護儀等產品,目前已經進入國內11 萬家醫療機構、95% 以上的三甲醫院;新華醫療研制的制氧機、霧化器、血壓計、聽診器、超輕微氧氣閥的市場占有率達到國內第一,其中制氧機產品更是達到了全球銷量第一;微創醫療已具備與美敦力、波士頓科學等國外一流公司抗衡的能力,使冠脈支架產品基本完成了國產化,國產比例已達到八成以上。

2.制約中國醫療器械產業發展的關鍵問題

制約中國醫療器械產業發展的關鍵問題歸納起來主要有以下幾方面。

2.1 企業規模依然小而散

中國醫療器械企業數以萬計,但是以小型企業居多。據工信部統計,截至2016 年11 月,中國規模以上企業僅2000 余家。從企業規模來看,截至2016 年中旬,國內在上交所和深交所上市的公司中,主營業務為醫療器械的僅有35 家,在港交所上市的有8 家,共計43 家。2015 年,國內上市醫療器械企業年營業收入平均11 億元左右。2014 年,美國強生營業收入為275 億美元,而當年中國最大醫療器械企業邁瑞醫療營業收入僅為12 億美元。企業自身規模小,技術、規模、品牌的競爭力相對較弱,研發投入有限,無法大規模產業化,使產品成本高利潤薄,進一步導致企業同質化惡性競爭。

2.2 醫療器械產業多頭監管

從醫療器械行業整體來看,涉足行業管理的部委較多,發改委、衛計委、食藥監總局、商務部、工信部、質檢總局、科技部等多部委都在頒布與行業相關的政策法規,政府部門對醫療器械行業交叉管理的現象時有發生。其中行業政策的制定涉及食藥監總局、發改委和國務院法制辦;安全監管涉及衛計委和食藥監總局;生產發展方面涉及食藥監總局、工信部;流通渠道則涉及食藥監總局、商務部。

眾多部委的多頭管理已影響了行業的管理效率,阻滯了行業發展步伐,造成綜合治理難、整體規劃差的弊端,不僅增加了行政資源的浪費,而且加重了企業負擔,從而影響了行業的健康發展。

2.3 制造業工業基礎水平較弱

隨著分工的進一步細化和市場交易的更加活躍,醫療器械產業鏈在延伸的同時得到完善和優化,醫療器械產業與上下游產業的關系更為緊密。醫療器械上游產業對醫療器械產業的發展起到較大的制約作用,尤其是機械、材料、電子等上游產業,直接影響到醫療器械的技術走向。與發達國家相比,中國制造業工業基礎薄弱,已經成為影響醫療器械產業跨越式發展的重要制約因素。

2.4 研發制造高端人才匱乏

醫療器械是多學科、高新技術綜合的產物,涉及機械、光學、電子、信息、材料等學科,產品的驗證還涉及生物學評價、動物實驗、臨床試驗、實驗設計、統計分析等一系列生物、醫學研究,沒有掌握多學科知識的高端人才不可能完成高端創新醫療器械的研發。當前,國內醫療器械方面人才主要構成是醫療器械銷售、維修、注冊人才。與發達國家從業人員的數量與素質相比,中國醫療器械研發型人才和精密儀器制造人員均有差距,醫療器械設計、結構工程師、醫用電子工程師和高分子研發人員等高端人才匱乏,直接影響到醫療器械產業國際競爭力的有效提升。

3.中國醫療器械產業發展趨勢

未來,中國醫療器械產業發展充滿著機遇和挑戰。來自監管和資金方面的壓力是產業面臨的挑戰,需求牽引和技術創新成為產業發展的推動力。

3.1 市場需求,推動產值持續上升

中國醫療器械市場銷售規模僅占世界市場份額的10% 左右,遠不能滿足13 億人口的需求。醫療保險制度的完善、醫療服務體系的改革、群眾醫療需求的不斷提高,必將推動醫療器械消費的持續增加。隨著新醫改政策的不斷深化,以及分級診療制度的試點與推行,農村鄉(鎮)衛生醫療機構將成為醫療器械潛力巨大的市場。人口老齡化和生活水平的日益提高,將推動體外診斷、骨科、康復等醫療器械產業的快速發展。在市場需求的刺激和經濟持續穩定增長的背景下,中國的醫療器械產業還將處于快速發展期。

3.2 技術創新,驅動產業健康成長

為促進醫療器械產業創新發展,中國制定并實施了一系列科技投入計劃。這些科技計劃包括863 計劃、國家“十二五”醫療器械重點專項、“十二五”科技支撐計劃、“十三五”國家重點研發計劃等,資助領域對象涉及企業、高校、科研院所等,資助內容涵蓋產品研發、科技成果轉化、人才培養、高新技術產業化、科技服務機構建設等,為推進醫療器械產業技術創新提供了良好的平臺與基礎。

在醫療器械重點專項的推動下,國內醫療器械行業正在逐步形成以企業為主體,以市場為導向,產、學、研、用相結合的技術創新體系。中國醫療器械領域的重大產品不斷取得突破,創新成果密集涌現,取得了一系列“自主原創”“從無到有”和“從低到高”的重要突破,一批數字化、智能化、便攜式的創新醫療器械產品應用到基層醫療機構,中國醫療器械領域自主創新的內生動力、創新活力顯著增強,醫療器械領域踐行“創新驅動發展”率先突圍,醫療器械國產化將進入大發展的嶄新局面。

3.3 監督管理,促進產業規范發展

2014 年,《醫療器械監督管理條例》經國務院常務會議審議通過,新修訂的相配套的規章也陸續公布。新條例體現了醫療器械行政監管的改革與創新,標志著中國醫療器械的監督管理邁入了一個新階段。“條例”、“配套規章”和“規范性文件”三個層次的醫療器械監管法規體系日趨完善。

食藥監總局審評審批制度改革將逐步建立以審評為核心的技術支撐體系,優化審評審批程序,不斷提高審評審批質量和效率,進一步提升醫療器械審評審批能力,保障公眾用械安全有效,推動醫療器械產業健康發展。

此外,醫療器械標準體系建設、醫療器械檢驗機構配套發展等,正在加速與國際接軌。醫療器械的監管重點將呈現出從上市前審查向上市后監測、從產品質量檢測向生產質量體系檢查轉移的趨勢,將進一步規范醫療器械企業研發、生產、經營活動。

3.4 整合并購,產業集中度不斷提高

從目前中國醫療器械產業上市公司的情況來看,該行業各方面產量雖然有所提高,但是在國際市場仍處于競爭力弱,市場占有率低的地位。據統計,美國40 家大型醫療器械企業的產值占了全球醫療器械市場的20%,而中國有約1.4 萬家醫療器械企業,產值卻僅占全球醫療器械市場的10% 左右。醫療器械產業具備多樣化、創新快、跨界難的特性,通過企業自身力量形成規模化生產存在各種困難,并購是一種獲得規模經濟和范圍經濟比較快捷有效的方式。此外,醫療器械每個細分市場容量較小,但是專業壁壘極高,在研發、推廣、售后服務等方面各領域間有較大難度,在高值耗材、診療設備,診斷試劑等領域,單靠內生性增長,醫療器械企業無法完成快速成長。

目前,細分市場掌控和并購擴張成為國內醫療器械企業戰略布局的主流思想,率先進行積極整合擴張的企業更有希望成為長期的贏家。邁瑞醫療、威高集團、魚躍醫療、樂普醫療已經通過合資、并購走向多元化,成為整合的領跑者。微創醫療、新華醫療則成為細分領域的佼佼者。還有一部分企業拉開海外并購序幕,力圖走國際化多元化道路。

醫療器械企業利用產業基金、上市融資、引進外資等多種方式加快兼并重組步伐,不斷提高行業組織化水平,實現規模化、集約化經營,將是未來產業發展的重要趨勢。

轉載自:中國醫療器械信息雜志網

上一篇: 無

免費電話:800-840-6166

400電話:400-620-9999

公司總機:029-8789-4229

029-8789-4229

陜西醫藥控股集團派昂醫療器械有限公司 地址:西安市國際港務區港務大道369號

中華人民共和國互聯網藥品信息服務資格編號:(陜)-經營性-2018-0001 網站備案:陜ICP備17000210號-5 技術支持:兄弟網絡